上影线来了!宏观+天气驱动,橡胶能否继续走强?

- 资讯

- 2025-02-21 18:02:05

- 3

来源:牛钱网

导读

嘉宾介绍:潘盛杰,银河期货能化研究员。毕业于华南理工大学化学工程与工艺系,多次获评上海期货交易所优秀能化分析师。曾任职于中化国际橡胶事业部,历任采购、销售、加工生产、供应链管理等多岗位,拥有丰富的现货贸易经验。于2017年加入银河期货,负责橡胶板块的研究。除了对产业内传统数据的深入挖掘,还注重将宏观供需概念引入微观供需中,全局性探讨产业外数据对产业内的影响。

核心观点:橡胶板块整体偏强运行,与国内宏观转暖有关。在此基础上,关于房地产预期的好转,也有望带动全钢轮胎消费,成为橡胶板块的驱动。

正文

ru2505日线

特朗普上台以后,全球经济政策不确定性指数已经涨到2020年5月份疫情以来的新高,同时也是1989年有数据以来的次新高,是不利于商品的。

现在以进口定价的商品估值比较高,橡胶板块:20号胶、天然胶、BR橡胶估值都偏高,且排名靠前。橡胶板块本身基本面偏强,是否继续上行要看有没有新的驱动。

1、天气

2024年12月数据显示,厄尔尼诺指数继续降温,报收-0.5℃,近5月均值为-0.30℃,5个月均值低于-0.5℃为拉尼娜。从趋势上来看是降温的,利多天然橡胶。长期来看泰国降雨和厄尔尼诺指数呈现正相关,发生拉尼娜的情况下,更容易出现降雨量偏多。

今年1月到4月是气候对天然橡胶供应影响最剧烈的时间段,最新数据显示,厄尔尼诺指数对RU单边的利多仍在加剧(降雨灾害)。2月至今,泰国降雨量仅报收0.02mm/日,近2个月的降雨量环、同比减少。

2、天胶仓单

RU合约还需要关注仓单风险,近一年半国储库存在下降,现在重新讨论的是国储收储,且大概率对新胶进行收储。

从一般季节性图看,RU仓单仍处于历史较低位置,库存增速并不低,甚至一定程度上利空RU单边。

在2012年以前的低仓单时代,仓单持续保持在不到10万吨的库存水平,也是国储收储时代。如果真的重新开始国储,仓单完全有可能再次回到10万吨以下的情况,在低仓单的时候,价格同比上涨持续概率还是比较大的。

仓单维持低位的情况下,国储是否开启新的偏强周期,值得关注。

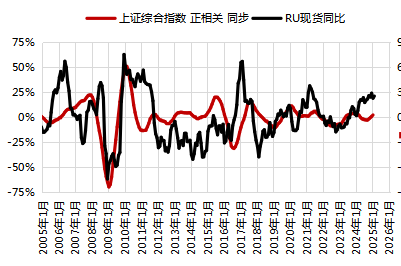

3、国内宏观

从全球股票市值的变动来看,增速是放缓的,但是上证指数1月数据来看,虽然是环比下跌,但同比上涨353点,连续第四个月同比上涨,这是2022年1月以来首次。

1月以来,Deepseek代表生产力驱动,《哪吒2 》代表消费潜力,给出了亮眼的答案,驱动宏观转暖。

2月12日,恒大发生较大异动,带领黑色小涨一天,包括天然橡胶也走得非常强,从房地产的角度思考,是否会带动汽车重卡、轮胎,给橡胶一个新的驱动。

当前房地产开发投资数据与RU估值匹配,若有新的驱动,存在橡胶上涨的可能。

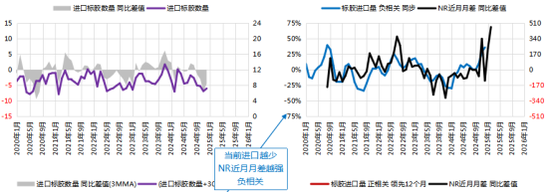

4、20号胶月差升水

20号胶最近月差很强,是逼仓的情况。泰国、马来西亚和越南的标胶进口量每减少33.7万吨,月差会升高130点左右,二者负相关性比较高。

现在的进口量来看,24年12月是比较低的,而且1、2月份适逢春节,到港量也不会特别多,短期内是缓慢缓解的过程,后面会慢慢增加。

进口量或月差变动存在12个月的强弱切换周期。鉴于2023年12月的进口量处于高位,有利于缓解之后的月差压力。

这方面监管已经关注到了,会限制买交割的量,所以在基本面偏强的近端情况下,一方面后期到港量可能增加,另一方面买交割的压力不会特别大,不会继续助推月差。所以做强月差的风险较高。

5、合成胶供应宽松

合成橡胶和天然橡胶对比,近期较弱。春节回来第一周,国内的丁二烯产能利用率环比增长74.5%,创2020年隆众有数据以来的新高。短期国内随着氧化脱氢装置重启,丁二烯产量或将继续提升,供应相对充裕。

截至2月15日当周,国内顺丁产能利用率报收61.1%,同比减产11.6%,连续4周环、同比减产。顺丁生产亏损局面难改,虽有浩普顺丁橡胶装置重启,但燕山石化顺丁装置负荷明显下降,产能利用率总体小幅下降。

虽然顺丁供应边际减量,但是现在合成橡胶板块的利润达到了6000元/吨,后期的供应增量压力预期比较大。

库存方面,顺丁的工厂库存处在高位,从一定程度上说明下游市场比较疲软。一方面利润好,一方面供需相对比较弱,合成橡胶表现弱一些。

6、总结

橡胶板块整体偏强运行,与国内宏观转暖有关。在此基础上,关于房地产预期的好转,也有望带动全钢轮胎消费,成为橡胶板块的驱动。

天然橡胶(RU&NR)强势运行,合成橡胶(BR)相对一般。天然橡胶短期偏多应对。合成橡胶等待重新获得低估值优势。

上一篇:石化行业经济运行发布会在京召开

下一篇:【妙笔花生】22年行情能否复刻?

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...