债券:多空力量均衡,债市维持震荡

- 情感

- 2025-02-11 18:57:11

- 7

来源:紫金天风期货研究所

【20250210】债券周报:多空力量均衡,债市维持震荡

观点小结

核心观点:中性 短期内债市仍然主要围绕资金面交易。后续来看,宏观基本面以及货币政策方面仍然利好债市,但目前点位下行空间有限,且之后面临降息掣肘、供给端扰动以及两会政策预期等利空因素,利率预计维持低位震荡。

经济增长:中性偏多 本次制造业PMI回落幅度超过历年均值,并且再次回落至收缩区间,反映目前基本面修复动能仍然较弱,经济增长仍然面临压力,对债市仍然形成支撑。

1月制造业PMI还呈现以下特征:(1)内外需均出现收缩,一方面或与春节前订单提前释放有关,另一方面则反映经济回升态势仍不稳定,反映需求不足的企业占比超过60%;(2)在春节季节性因素以及有效需求不足影响下,生产活动大幅放缓;(3)供需差有所收敛,商品价格指数相应有所修复。

通胀:中性 1月CPI同比增速0.5%,较上月回升0.4个百分点,环比增速0.7%,较上月回升0.7个百分点;PPI同比增速 -2.3%,较上月持平,环比增速-0.2%,较上月回落0.1个百分点。

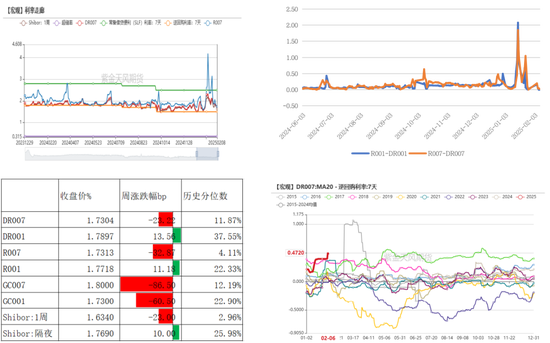

资金面:中性 春节后资金面趋于宽松,7天利率大幅下行,但隔夜利率仍然较高。资金分层现象大幅缓解,R007与DR007平均利差在6bp左右,而节前一周在40bp左右。DR007较上周下行23.22bps至1.73%,从DR007和逆回购利差来看,DR007仍处于偏高水平。

货币政策:中性偏多 1月13日,中国人民银行行长潘功胜在亚洲金融论坛开幕式上致辞时表示,强化宏观经济政策的逆周期调节,校正经济增长和经济运行的轨迹,保持经济增长的稳定性。实施适度宽松的货币政策,综合运用利率、存款准备金率等多种货币政策工具,保持流动性充裕和宽松的社会融资环境。

财政政策:中性 经济日报:地方两会传递更加积极财政政策信号。实施更加积极的财政政策,是应对困难挑战、促进经济回升向好的必要之举。宏观层面,中央明确提高财政赤字率、加大财政支出强度、优化财政支出结构等政策措施。各地还要结合本地情况提出具体措施,确保政策落实落细。从今年各地政府工作报告和预算报告,特别是作为政府收支“账本”的预算报告中可以看出,财政政策“更加积极”的信号明显,彰显出“更加给力、持续用力”的取向和基调。

近期事件回顾

近期事件回顾

多空力量均衡,债市维持震荡

节后债市延续震荡下行。国内基本面修复仍存波折;美国本轮关税落地,加征10%幅度较小,短期国内刺激预期走弱;节后资金面边际转松,叠加机构配置力量,债市继续下行,10年债再次来到1.6%关键点位。

短期内债市仍然主要围绕资金面交易。后续来看,宏观基本面以及货币政策方面仍然利好债市,但目前点位下行空间有限,且之后面临降息掣肘、供给端扰动以及两会政策预期等利空因素,利率预计维持低位震荡。

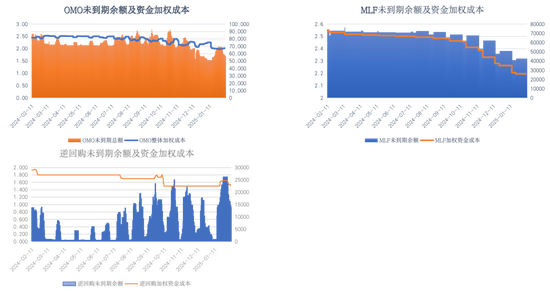

资金面边际宽松

节后央行维持净回笼

1.27-2.8 央行投放逆回购14682亿元,逆回购到期23005亿元,净回笼8323亿元,春节后资金面趋于宽松,央行维持净回笼。

本周(2.10-2.14)逆回购到期16052亿元,到期规模仍然较大,关注央行流动性投放情况。

资金利率趋于宽松

春节后资金面趋于宽松,7天利率大幅下行,但隔夜利率仍然较高。资金分层现象大幅缓解,R007与DR007平均利差在6bp左右,而节前一周在40bp左右。DR007较上周下行23.22bps至1.73%,从DR007和逆回购利差来看,DR007仍处于偏高水平。

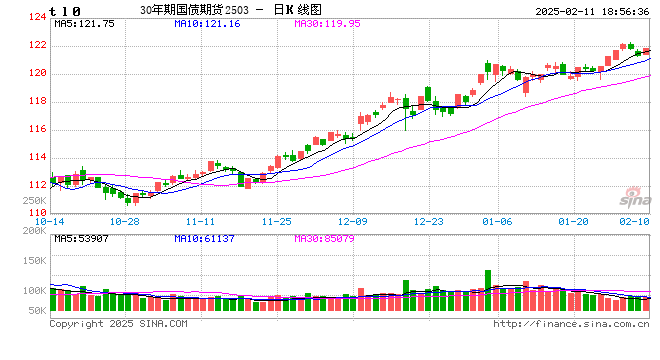

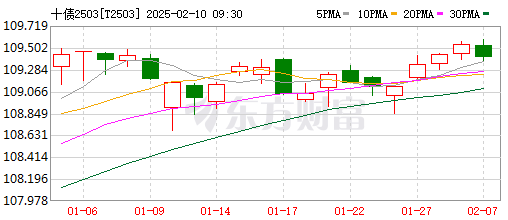

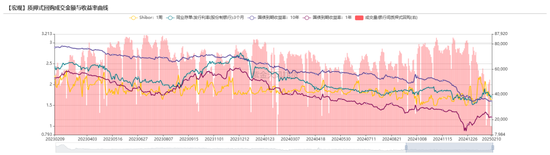

收益率曲线继续下行

2月8日Shibor1周收于1.63%,较上周下行23.00bps;1年期国债收于1.22%,较上周下行10.20bps;10年期国债收于1.61%,较上周下行4.88bps。春节前后利率延续震荡下行趋势,短端表现较为强势。节后一周商业银行质押式回购成交量较节前有所减少,日均成交量在41022.1亿元,较节前一周减少2572.8亿元。

票据利率显示信贷修复弱

节后票据利率大幅下行,或表明信贷开门红效应已结束,反映年初信贷投放修复力度不足。

同业存单发行利率较上周小幅下行,1年期股份行发行利率2月8日收于1.68%,较上周小幅下行11.60bps,同业存单发行规模增加。

一级市场发行跟踪

利率债发行规模平稳

上周利率债发行情况整体较好,加权利率多数低于市场预测中值。国债累计发行2720亿元,净发行2320亿元;地方债累计发行1400.58亿元,净发行1368亿元。

本周(2.10-2.14)国债计划发行2980亿元,地方政府债计划发行1614.7亿元,利率债发行规模平稳。

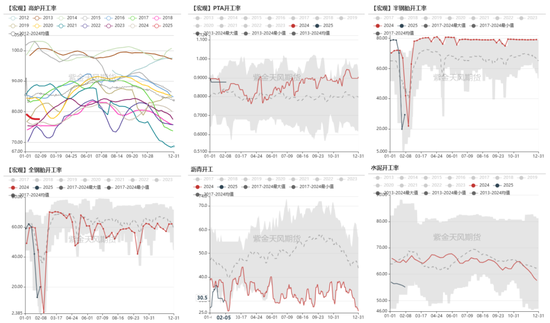

关注节后供需修复情况

高频开工率修复缓慢

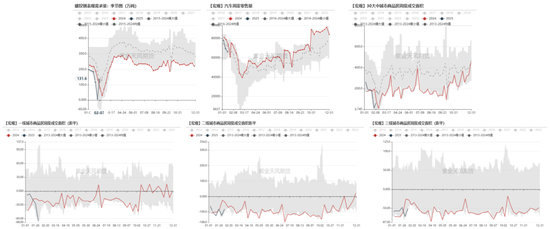

节后消费小幅修复

供需季节性回落

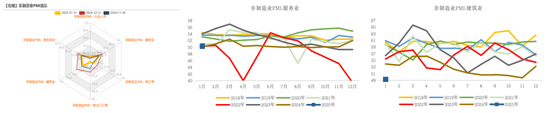

1月27日,国家统计局公布1月PMI指数,综合PMI产出指数录得50.1%,较上月下降2.1个百分点;制造业PMI指数为49.1%,较上月下降1.0个百分点;非制造业PMI指数为50.2%,较上月下降2.0个百分点。

1月制造业PMI有季节性走弱特征,过去10年下降均值为0.3个百分点,本次制造业PMI回落幅度超过历年均值,并且再次回落至收缩区间,反映目前基本面修复动能仍然较弱,经济增长仍然面临压力,对债市仍然形成支撑。

1月制造业PMI还呈现以下特征:(1)内外需均出现收缩,一方面或与春节前订单提前释放有关,另一方面则反映经济回升态势仍不稳定,反映需求不足的企业占比超过60%;(2)在春节季节性因素以及有效需求不足影响下,生产活动大幅放缓;(3)供需差有所收敛,商品价格指数相应有所修复。

春节假期支撑消费性服务业

1月服务业PMI录得50.3%,较上月回落1.7个百分点;建筑业PMI录得49.3%,较上月大幅回落3.9个百分点。

服务业方面元旦及春节假期对消费性服务业拉动明显,餐饮、住宿及交通运输等行业商务活动指数均较上月有所上行;此外线上消费活跃度较高,邮政业商务活动指数连续2个月在55%以上高景气区间;受春节假期影响生产性服务业景气度水平回落。

建筑业PMI大幅回落,房屋建筑业与土木建筑业景气度均回落至枯荣线以下,或与春节假期前后,房屋建筑和基建相关行业进入传统淡季有关,供需活动有所回落。

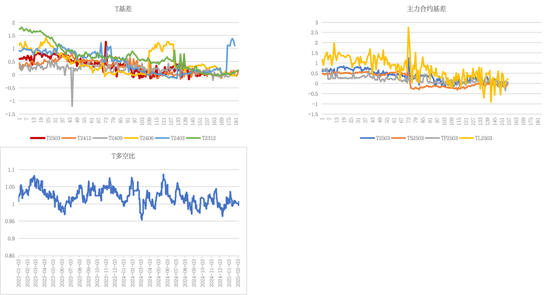

基差与价差

短端基差偏弱

短端基差偏弱,期债升水于现券。

目前T多空比处于中性水平震荡。

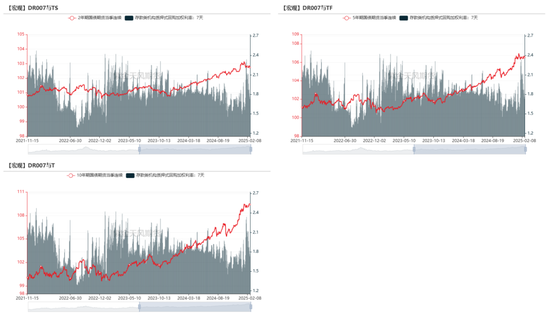

资金利率与国债期货

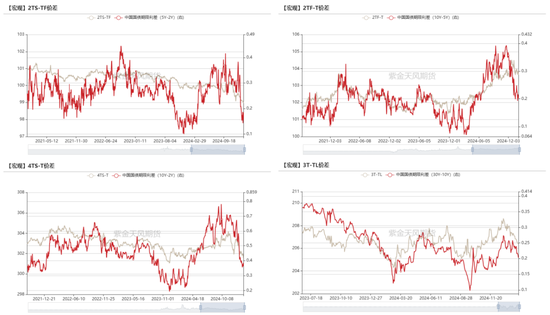

近期利率曲线平坦

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...