AMD股价一度大跌超10%,苏姿丰这么看DeepSeek和ASIC芯片

- 汽车

- 2025-02-06 12:27:04

- 3

21世纪经济报道记者骆轶琪 广州报道

在美股AI芯片概念股受DeepSeek影响而开始调整后,芯片巨头发布的业绩和短期展望就更受关注。这些厂商如何看待新的技术趋势和挑战?

当地时间2月4日,AMD(超威公司)发布第四季度财报显示,期内实现收入77亿美元,毛利率为51%,净利润4.82亿美元。2024年全年营收达到创纪录的258亿美元,毛利率49%。其中数据中心业务成为支撑公司50%业绩的核心。

AMD在当日收盘后虽然股价上涨4.58%,但盘后迅速转向下跌,2月5日开盘继续下跌,跌幅一度超过10%。

21世纪经济报道记者梳理发现,导致AMD股价下跌的原因在于,虽然在2024年第四季度和全年,该公司数据中心业务都实现创纪录的收入表现,但第四季度显然增速收窄。根据公司预计,2025年一季度受季节性因素影响,数据中心收入甚至将环比下滑7%。这与近日受DeepSeek影响,华尔街对AI芯片进行价值重估的情绪相应和。

在随后举行的业绩交流会上,针对如何看待DeepSeek公司、GPU芯片的“劲敌”ASIC芯片的挑战等话题,AMD董事长兼首席执行官苏姿丰都进行了回应,她也谈到对后续AI芯片市场走势的看法。据透露,2024年AMD数据中心GPU业务营收已超50亿美元,不过与英伟达一个季度即307.71亿美元(三季度披露数据中心业务表现,四季度尚未披露)的收入仍有较大差距。

增速收窄

不同于前三个季度数据中心业务的高歌猛进,AMD在第四季度的该收入出现了显著增速收窄。

21世纪经济报道记者梳理发现,第四季度AMD数据中心业务实现净收入38.59亿美元,同比增长69%、环比增长9%。但是对于第三季度,该公司数据中心业务的净营收为35.49亿美元,同比增长122%、环比增长25%。这一增速表现与第二季度趋势类似,显示出四季度增速暂时收窄的事实。

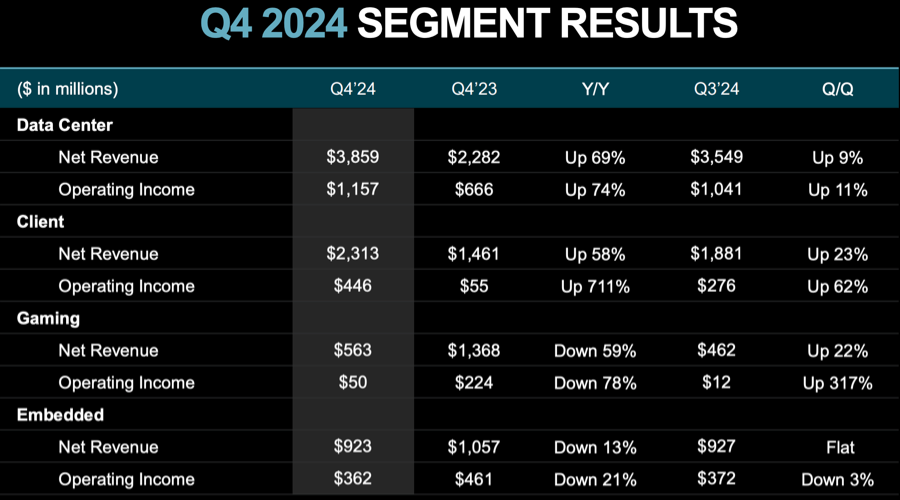

另据公司预计,2025年一季度数据中心业务增速受季节性因素影响,将环比下降7%;毛利率预计54%,环比持平。

不过整体来说,数据中心对AMD的支撑力愈发凸显。苏姿丰将2024年定义为AMD的变革性的一年,全年实现总营收258亿美元,毛利率49%。随着EPYC CPU处理器被广泛采用、Instinct GPU产品实现超过50亿美元年收入,公司数据中心部门的年收入几乎翻了一番。全年AMD的数据中心部门收入达126亿美元,同比增长94%。

(AMD四季度旗下四大业务线财务表现)

目前AMD旗下四大主要业务中,除了数据中心之外,客户部门业务也是重要支撑。财报显示,第四季度公司该业务实现净营收23.13亿美元,同比增长58%、环比增长23%,主要受益于AMD Ryzen锐龙系列处理器的需求。

2024年,由于台式机和移动设备对AMD Ryzen锐龙处理器的强劲需求,客户部门收入达71亿美元,同比增长52%。

苏姿丰介绍,在假日消费季,锐龙系列处理器在多个平台拿到创纪录的市场份额。公司还宣布首次与戴尔达成合作关系,其将向后者提供Ryzen Pro系列处理器。

她还强调,在ai pc市场方面,AMD是唯一能提供完整CPU解决方案的供应商,能在多类型电脑产品中支持Windows Copilot。预计2025年PC市场TAM(总规模)将实现5%左右的年增速。

另外两大业务则依然承压。游戏业务在四季度实现净收入5.63亿美元,同比下降59%、环比上升22%,主要是由于微软和索尼专注减少渠道库存,令半定制产品收入减少。不过目前看,游戏业务中断了2024年前三个季度连续环比下滑的态势。

公司方面分析,随着目前渠道库存走向正常化,预计2025年该业务将逐渐恢复。

嵌入式市场受终端市场喜忧参半所影响,复苏进度低于预期。四季度实现净收入9.23亿美元,同比下降13%、环比持平。

2024年全年,嵌入式市场收入36亿美元,同比下降33%,主要是由于客户在推动将库存水平正常化,其中航空航天和国防、仿真和测试等市场的强劲需求,被工业和通信市场的疲弱所抵消。

对于2025年一季度预计营收将环比下滑7%,苏姿丰拆解分析道,其中数据中心部分下降幅度大约在这一平均值,预计客户业务和嵌入式业务的下滑幅度会超过这个比例,均主要受季节性因素影响;游戏业务预计跌幅会少于7%这个平均值,预计随着库存走向正常化,后续下滑幅度会进一步减少。

整体看,苏姿丰对AMD在2024年的整体表现很满意,公司在2025年对软硬件产品有清晰的路线图规划。预计2025年营收中,下半年的表现会比上半年更为强劲,尤其是MI350系列产品将成为GPU业务的催化剂。此外AMD也对已经推出的MI300和MI325系列有更新设计。

新的挑战?

即便高管对AMD的数据中心业务表示满意,但四季度的增速放缓和股价表现,显示出市场认为并不及预期。此外在AI芯片市场还出现了新的变量。

支撑AI计算需求高涨的,除了GPU芯片之外,伴随博通(Broadcom)股价大涨,让ASIC芯片也进入大众视野。

虽然目前ASIC和GPU芯片之间的规模还有较大差距,但由于ASIC芯片更强于AI推理,与今年AI产业发展的趋势有较大协同性,因此也备受关注。甚至有市场观点认为,2025年ASIC芯片在投资端的价值会高于GPU芯片。

苏姿丰在回应投资者提问时表示,针对不同的计算工作负载,需要相应的计算能力进行支持。因此在AI领域,考虑到负载多样性,如有大、中、小型模型,有用于训练或推理方向等差异,就需要多类型算力芯片支持,这包括GPU、CPU、ASIC、FPGA等芯片。

“在我们预计超过5000亿美元的总市场规模中,ASIC是其中一部分。但我认为,AI算法仍在持续变化演进,意味着ASIC芯片只是其中较小一部分,因为那更强于对特定(specific)工作负载进行优化;但GPU有更强可编程性,更能应对算法的变化趋势,因此GPU将在市场中占据更高份额。”她分析道。

不过苏姿丰指出,AMD的产品组合包含GPU、CPU、ASIC等不同类型,也在与客户探讨ASIC相关项目,因为客户也希望有一个能提供整体计算解决方案的合作伙伴。

对于ASIC芯片是否存在需求转变的提问,苏姿丰予以否认。她指出,客户喜欢AMD在推理任务方面提供支持,但也希望在训练侧有能力支撑。对此,AMD有一个逐步推进的路线图。

“ASIC芯片是AMD工具箱中的一个重要组成,我们已经做定制化解决方案很多年。”苏姿丰强调,客户希望采用AMD的基础IP进行创新,但也希望能提供区别于其他芯片厂商的能力,因此AMD的产品组合包括CPU、GPU以及将这些方案组合在一起的网络技术等综合能力。

DeepSeek的迅速风靡还曾引发,是否会对AI芯片投入需求有较大缩减的探讨。对此,苏姿丰谈道,“过去几周是让人兴奋的,从DeepSeek的一系列发布、到美国宣布‘星际之门(Stargate)’计划、Allen Institute发布的信息等,显示出AI领域的创新速度和进展。”

“关于DeepSeek,我们认为模型和算法创新,将很有助于推动AI普及。新的训练和推理方式能够在用更少基础设施的前提下实现,对更好扩大AI应用空间和拓展AI部署将带来很大帮助。”她指出,支持开源,关注采用开源模型取得的进展,目前看取得了惊人的成果。

对于整体市场周期,苏姿丰持乐观态度。结合OpenAI和“Stargate”相关投资计划可见,AI仍将有大量基础设施投入,期待未来更多的创新出现。

至于数据中心业务,苏姿丰指出,2025年整体预计将实现强劲的两位数增长,其中服务器产品线以及数据中心GPU产品线都会如此,公司对GPU业务将进一步部署并吸引新客户。一季度从一定程度看,公司还处在产品过渡期。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...