光大期货:2月6日能源化工日报

- 资讯

- 2025-02-06 09:56:04

- 6

原油:

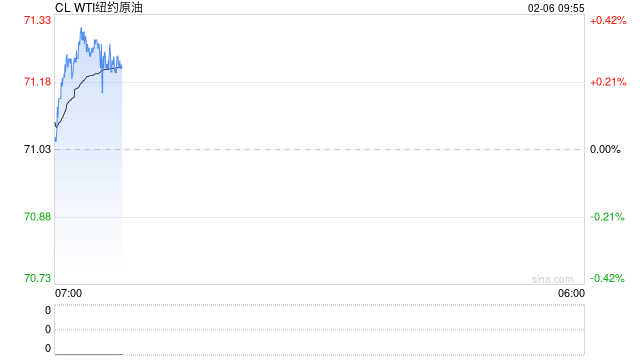

周三油价重心大幅下移,其中WTI 3月合约收盘下跌1.67美元至71.03美元/桶,跌幅2.3%。布伦特4月合约收盘下跌1.59美元至74.61美元/桶,跌幅2.09%。SC2503以597.2元/桶收盘,下跌3.6元/桶,跌幅0.6%。EIA周三公布的库存报告显示,上周美国原油和汽油库存增加,而馏分油库存下降。EIA数据显示,截至1月31日当周,美国原油库存增加870万桶至4.2379亿桶,此前受访分析师预期为增加200万桶。当周美国汽油库存增加220万桶至2.5109亿桶,分析师预期增加50万桶。当周包括柴油和取暖油的馏分油库存减少550万桶至1.1848亿桶,此前市场预期为减少约150万桶。从油种强弱来看,SC表现强于外盘,WTI领跌,整体来看,随着关税政策的落地,制裁等一系列政策的不断出台,原油国际贸易流面临较大的不确定性,国内来看,进口的不稳定性增加,因而可以继续关注内外盘价差走扩的机会。

燃料油:

周三,上期所燃料油主力合约FU2503收涨3.77%,报3685元/吨;低硫燃料油主力合约LU2504收跌0.02%,报4009元/吨。节后首个交易日高硫燃料油表现强势,假期期间,外盘油价震荡偏弱,但新加坡高硫燃料油裂解价差走势偏强,一度接近0美元(正常负值区间),带动内盘FU大幅走高。高硫表现较强的原因主要还是受到前期美国对俄罗斯能源行业实施制裁的影响,1月俄罗斯高硫发货量出现明显下滑,此外,制裁导致油轮运力收紧,运费的提升也增加了燃料油运输成本。短期关注美国对俄罗斯和伊朗方面制裁的变化以及可能的反制裁措施对高硫燃料油供应的影响。LU-FU价差暂以维持低位为主。

沥青:

周三,上期所沥青主力合约BU2503收涨2.23%,报3797元/吨。据隆众资讯统计,截至2月2日,国内沥青产量及产能利用率分别为42.2万吨和25.2%,较节前下跌13%和2.9个百分点,均处于近三年来的偏低位水平。需求端来看,隆众资讯统计春节期间下游改性沥青生产仍处于停滞状态,产能利用率与节前持平。库存方面,由于此前冬储持续提货,库存压力较小。节后需求预计恢复缓慢,商业库存或继续累库,不过由于供应和库存低位,预计沥青在需求的压力之下仍有一定底部支撑。

橡胶:

周三,截至日盘收盘沪胶主力RU2505下跌385元/吨至17065元/吨,NR主力下跌415元/吨至14510元/吨,丁二烯橡胶BR主力下跌150元/吨至14630元/吨。昨日上海全乳胶16550(-250),全乳-RU2505价差-535(-15),人民币混合16300(-350),人混-RU2505价差-785(-115),BR9000齐鲁现货14800(-150),BR9000-BR主力260(+15)。截至2025年1月26日,中国天然橡胶社会库存131.6万吨,环比增加4.7万吨,增幅3.7%。中国深色胶社会总库存为76.4万吨,环比增加5%。中国浅色胶社会总库存为55.2万吨,环比增1.9%。据隆众资讯调研,2025年春节期间半钢轮胎样本企业平均计划放假天数在10.13天左右,比去年同期增加1.91天左右。2025年春节期间全钢轮胎样本企业平均计划放假天数在12.29天左右,比去年同期增加0.66天左右。主产区橡胶产量减少,下游轮胎厂商启动复工,假期期间港口库存累积增加,对橡胶价格有一定压制。

聚酯:

TA505昨日收盘在4990元/吨,收跌0.04%;现货报盘贴水05合约70元/吨。EG2505昨日收盘在4662元/吨,收跌1.25%,基差增加21元/吨至45元/吨,现货报价4723元/吨。PX期货主力合约501收盘在7152元/吨,收涨0.59%。现货商谈价格为843美元/吨,折人民币价格6966元/吨,基差收窄173元/吨至-168元/吨。江浙涤丝产销整体仍旧相对冷清,平均产销估算在2成以内。美国一套70万吨/年的乙二醇装置目前已经重启并正常运行,该装置此前于1月下旬停车。聚酯长丝装置:绍兴25万吨装置、嘉兴15万吨装置、萧山50万吨+50万吨装置、绍兴另36万吨装置,海宁25万吨装置均将于本周陆续重启复产。华南一套年产50万吨聚酯瓶片装置计划今日开始升温重启,该装置于12月初停车检修。下游聚酯装置陆续重启,预期开工负荷回升,随着物流逐渐恢复正常,PTA库存逐渐向码头转移,现货流通性改善,短期价格预计跟随成本震荡走势。

甲醇:

周三,太仓现货价格2655元/吨,内蒙古北线价格在2025元/吨,CFR中国价格在300-305美元/吨,CFR东南亚价格在360-365美元/吨。下游方面,山东地区甲醛价格1125元/吨,江苏地区醋酸价格2850-2900元/吨,山东地区MTBE价格5725元/吨。供应方面随着国内气头装置陆续恢复,产量仍有提升,需求方面节后传统下游补库,但沿海MTO装置负荷可能会有所降低。而港口在春节假期期间累库,节后会有一定去库压力。甲醇价格震荡偏弱。

聚烯烃:

周三,华东拉丝主流在7360-7450元/吨,利润方面,油制PP毛利-691.77元/吨,煤制PP生产毛利398.93元/吨,甲醇制PP生产毛利-918元/吨,丙烷脱氢制PP生产毛利-916.53元/吨,外采丙烯制PP生产毛利-336.5元/吨。PE方面,HDPE主流价格8174元/吨,LDPE主流价格9904元/吨,LLDPE主流价格8364元/吨;利润端,油制聚乙烯市场毛利为-177元/吨;煤制聚乙烯市场毛利为1405元/吨。供应端在春节期间维持在较高水平,而需求降至年内低点,炼厂库存快速增加。综合来看,节后需求端缓慢恢复,炼厂将逐步转向去库,但关税压力之下,市场对出口较为悲观,预计聚烯烃偏弱震荡。

聚氯乙烯:

周三,华东PVC市场价格下调,电石法5型料4950-5080元/吨,乙烯料主流参考5250-5550元/吨左右;华北PVC市场价格变动不大,电石法5型料主流参考4950-5060元/吨左右,乙烯料主流参考5250-5420元/吨;华南PVC市场价格变动不大,电石法5型料主流参考5180-5240元/吨左右,乙烯料主流报价在5300-5400元/吨。上游厂家开工相对稳定,氯碱平衡之下检修较少,供应处于高位,而春节期间下游开工基本停滞,库存将快速增加。综合来看,基本面长期偏弱,节前市场存在部分备货需求,价格略微回升,但也能注意到期货方面是减仓上行,因此预计后续PVC回归基本面交易。

尿素:

春节假期后第一个交易日尿素期货价格弱势运行,主力合约收盘价1718元/吨,跌幅2.66%。现货市场走势分化,多数主流地区现货价格下调10~40元/吨,少数地区价格上调20元/吨。目前山东临沂市场价格1630元/吨,较节前下调20元/吨。基本面来看,假期期间尿素供应快速恢复,昨日行业日产量已达到19.83万吨,较节前提升0.36万吨,本月中下旬尿素日产量有望达到20万吨附近。假期期间物流基本停滞,尿素企业订单履行较少,企业库存增幅高达21.67%。春节假期后尿素现货市场成交氛围清淡,各地区产销率延续低位徘徊状态。目前距离春耕用肥旺季时日尚早,下游工业开工也处于缓慢恢复过程中,尿素需求相对薄弱。整体来看,春节假期之后尿素市场面临高日产、高累库、弱需求等压力,期价走势短线依旧承压。后期在现货成交逐步回升的带动下市场情绪或再度回暖。关注尿素日产水平、现货成交情况。

纯碱:

春节假期后第一个交易日纯碱期货价格走势偏弱,主力合约收盘价1448元/吨,跌幅3.08%。现货市场偏弱运行,昨日沙河地区重碱贸易自提价格1418元/吨,较节前下调43元/吨,部分地区碱厂报价也有所下调,幅度20~50元/吨不等。基本面来看,西南部分检修企业复产,中下旬之后行业存在检修及新增产能提量博弈,届时纯碱供应扰动或将提升。节后纯碱企业订单不理想,下游尚未完全复工,企业库存累幅偏高。整体来看,当前纯碱需求偏弱,高开工、高库存将继续施压价格。预计短期纯碱期货价格延续偏弱震荡格局,关注碱厂累库幅度、下游复工进度。

玻璃:

春节假期后第一个交易日玻璃期货价格震荡走弱,主力合约收盘价1328元/吨,跌幅3.49%。现货市场区域间走势分化,昨日国内浮法玻璃市场均价1329元/吨,较春节前提升2元/吨。假期前玻璃产线仍有放水冷修,行业日产量也已降至15.62万吨。节后沙河地区玻璃现货成交依旧积极,当地玻璃厂产销率均在100%~200%甚至以上,但当前下游复工缓慢,玻璃刚需仍受压制。假期期间受物流限制,玻璃库存累积幅度较高,限制厂家调价意愿,但仍有部分玻璃厂计划以涨促销。整体来看,节后玻璃基本面多空因素均有,产业目前多观望为主,预计玻璃期货价格维持宽幅震荡趋势,关注下游复工进度、玻璃厂累库幅度及玻璃现货成交情况。

烧碱:

春节假期后第一个交易日烧碱期货价格震荡上行,主力合约收盘价3346元/吨,涨幅2.14%。部分现货价格继续回落,昨日山东32%离子膜碱价格1000元/吨,较节前小幅下调10元/吨,其他部分地区厂家仍有报价上调现象。当前氯碱厂对液氯补贴价格范围在-500~-700元/吨,幅度较节前扩大,既压制氯碱厂开工同时又提升烧碱成本支撑。假期期间烧碱企业库存有所提升,烧碱仓单数量也在逐步提升,对近月合约产生压制,但现货偏紧现象尚未完全缓解。预计烧碱期货价格继续维持高位偏强状态,5月合约之前期价结构呈现近弱远强格局。关注烧碱基差变化方向、库存变化、液氯价格变化。

上一篇:光大期货:2月6日软商品日报

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...